La déclaration des impôts 2023

C’est l’heure de déclarer vos revenus.

Vous trouverez un article de Pajemploi ici.

Tableau récapitulatif pour le calcul abattement

Source l’assmat : RÉGIME PARTICULIER D’IMPOSITION : QUE DÉCLARER ?

Le régime fiscal des assistantes maternelles et familiales est plus favorable que le régime de droit commun. Il importe de bien en comprendre les mystères.

Toutes les assistantes maternelles et familiales agréées sont concernées par ce régime spécial. Ces dispositions sont applicables aux assistantes maternelles et familiales gardant des enfants à leur domicile, mais également aux assistantes maternelles les accueillant au sein des maisons d’assistantes maternelles.

En outre, les personnes dispensées d’agrément, en application de l’article L. 421-17 du Code de l’action sociale et des familles, en bénéficient également. Sont plus particulièrement visées les personnes :

-

- ayant un lien de parenté ou d’alliance jusqu’au sixième degré inclus avec l’enfant, sauf si le placement du mineur est consécutif à l’intervention d’une personne morale, l’agrément étant alors requis;

-

- accueillant des mineurs exclusivement à l’occasion des vacances scolaires, des congés professionnels et des loisirs;

-

- accueillant un enfant en qualité de tiers dignes de confiance auxquels des enfants sont remis par le juge.

Que faut-il déclarer ?

En contrepartie d’un abattement supplémentaire spécifique pour frais professionnels, les assistantes maternelles et familiales doivent déclarer l’ensemble des sommes, y compris celles n’ayant pas la nature de salaire, perçues au titre de leur activité professionnelle.

SOMME À DÉCLARER =

Salaire net

(hors heures complémentaires et supplémentaires)

+ CSG/CRDS imposable (heures « normales »)

+ CSG/CRDS totale sur heures complémentaires et supplémentaires

+ indemnités d’entretien

+ indemnités de repas ou valeur des repas fournis

+ frais de déplacement

Cela implique d’avoir relevé les éléments qui sont constitutifs de la somme à déclarer :

-

- la rémunération ;

-

- le montant des indemnités d’entretien, de repas, et des frais de déplacement ;

-

- le nombre de jours et la durée de présence des enfants qui interviennent dans le calcul de l’abattement supplémentaire.

Sont à ajouter, si la situation s’est présentée, les indemnités journalières d’assurance maladie, les allocations de chômage… et, naturellement, les autres revenus imposables, telle une pension alimentaire.

LES HEURES SUPPLÉMENTAIRES ET COMPLÉMENTAIRES

La rémunération des heures supplémentaires et complémentaires des assistantes maternelles bénéficie d’une exonération d’impôt, dans la limite de 7 500 € nets imposables par an.

À noter, la CSG et la CRDS assises sur les heures supplémentaires et complémentaires exonérées d’impôt sur le revenu sont intégralement non déductibles du revenu imposable.

Déclarer le salaire

Doivent être déclarés le salaire proprement dit ainsi que les sommes perçues qui ont la même nature juridique qu’un salaire :

-

- indemnité pour absence de l’enfant ;

-

- indemnité d’attente ;

-

- indemnité de disponibilité ;

-

- indemnité de congés payés ;

-

- majoration pour garde d’enfant handicapé, malade ou inadapté, ou d’enfant présentant des difficultés particulières, temporaires ou permanentes ;

-

- indemnité de suspension de l’agrément ;

-

- indemnité de préavis.

Le salaire à déclarer doit être net de cotisations sociales, exception faite de la contribution sociale généralisée (CSG) imposable et de la contribution au remboursement de la dette sociale (CRDS).

Ce montant doit figurer obligatoirement sur le bulletin de salaire. Depuis le 1er janvier 2021, l’attestation fiscale envoyée par le centre Pajemploi aux assistantes maternelles employées par des particuliers intègre également le montant des indemnités d’entretien et de repas dans le calcul du revenu net fiscal (voir ci-dessous).

Ajouter les indemnités d’entretien

En plus des sommes ayant la nature d’un salaire, les assistantes maternelles et familiales doivent ajouter les indemnités liées à l’entretien de l’enfant : indemnités d’entretien stricto sensu, d’hébergement, de repas, indemnités kilométriques, etc.

Indemnités et fourniture de repas

En droit fiscal, d’une manière générale, à partir du moment où le contribuable a un régime particulier de déduction fiscale pour frais professionnels, la contrepartie est que toutes les sommes qu’il perçoit à titre de remboursement de frais sont à inclure dans le revenu déclaré. Il en est de même des prestations fournies en nature par l’employeur, qui dispensent l’assistante maternelle (ou familiale) d’engager des frais professionnels.

L’administration précise que « les indemnités versées pour l’entretien et l’hébergement des enfants comprennent non seulement les indemnités journalières d’entretien et d’hébergement proprement dites, mais également toutes les autres allocations spécifiques qui couvrent des dépenses d’entretien. Sont, le cas échéant, prises en compte les indemnités de repas et de déplacement, ainsi que les prestations en nature perçues par les assistants maternels (par exemple la prestation en nature liée à la fourniture du repas par l’employeur au lieu et place de l’assistant maternel) ».

Deux règles sont ainsi à retenir :

-

- Les indemnités de repas sont incluses dans les indemnités versées « pour l’entretien et l’hébergement des enfants » visées par l’article 80 sexies du Code général des impôts. Étant déclarées par l’employeur, elles doivent en principe figurer sur les bulletins de salaire envoyés par le centre Pajemploi et sont déjà intégrées dans le salaire net fiscal.

Lorsque les parents fournissent les repas pour l’enfant, les repas doivent être comptés à leur valeur réelle et ajoutés au revenu imposable. Ils peuvent également être évalués sur une base forfaitaire fixée à 5 € par jour pour les revenus de 2022, déclarés en 2023 (voir encadré ci-dessous).

LES REPAS FOURNIS PAR LES PARENTS

L’assistante maternelle doit nourrir les enfants. Il résulte du Code de l’action sociale et des familles et de la convention du 15 mars 2021 applicable aux assistantes maternelles que le choix de savoir qui fournit les repas est précisé dans le contrat de travail.

-

- Si l’assistante maternelle fournit le repas, l’employeur la rembourse en lui versant une somme d’argent appelée « indemnité de nourriture » (Code de l’action sociale et des familles) ou indemnité de repas (convention du 15 mars 2021).

-

- Si c’est le parent qui fournit le repas, aucune indemnité n’est versée à l’assistante maternelle.

La valeur des repas fournis par l’employeur pour l’enfant accueilli doit être incluse dans le revenu imposable de l’assistante maternelle faisant application du régime particulier.

À cet effet, la convention du 15 mars 2021 précise que l’employeur doit communiquer par écrit à l’assistante maternelle le coût des repas fournis.

Si la professionnelle renonce au régime particulier et applique le dispositif de droit commun, elle n’a pas à déclarer ces sommes, qu’elles soient versées sous forme d’indemnités ou en nature.

Autres indemnités

Doivent également être déclarées, le cas échéant, les autres indemnités perçues, telles les indemnités kilométriques. En principe, les employeurs déclarent à Pajemploi le montant de ces indemnités. Celui-ci figure en conséquence sur le bulletin de salaire délivré à l’assistante maternelle par Pajemploi.

Que se passe-t-il en cas d’accueil permanent ?

Pour tenir compte de la situation particulière des assistantes familiales qui gardent les enfants jour et nuit et « par mesure de tolérance », seules les indemnités d’entretien et d’hébergement doivent être déclarées, explique le ministère des Finances.

Les autres sommes qui leur sont attribuées en vertu du projet individualisé pour l’enfant, telles les allocations d’habillement, d’argent de poche, d’achat de jouets, de cadeaux de Noël, les sommes couvrant les frais d’activités culturelles ou sportives spécifiques et les fournitures scolaires ou encore les indemnités pour vacances, ne sont pas imposables.

CRÉDIT D’IMPÔT ET COTISATIONS SYNDICALES

Les cotisations syndicales ouvrent droit à un crédit d’impôt. Y donnent lieu les cotisations à un syndicat de salariés ou de fonctionnaires reconnu représentatif au sens du droit du travail. En cas de doute sur la représentativité, les services fiscaux sont invités à contacter la Direction régionale de l’économie, de l’emploi, du travail et des solidarités (DREETS).

Le crédit d’impôt est égal à 66 % du montant de la cotisation, dans la limite de 1 % du salaire imposable.

Le contribuable doit être en mesure de présenter aux services fiscaux, à leur demande, un reçu du syndicat. Celui-ci doit préciser :

-

- le nom et l’adresse complets du syndicat qui indique son affiliation éventuelle à une fédération ou confédération représentative ou, dans le cas contraire, mentionne, sous sa responsabilité, qu’il est représentatif ;

-

- le montant des cotisations versées, la date de paiement ou la périodicité de versement.

Ce crédit d’impôt ne peut pas bénéficier aux salariées ayant opté pour le régime d’imposition aux frais réels.

Ce qui n’est pas imposable

Indemnité pour non-respect de l’engagement réciproque

La convention applicable aux assistantes maternelles employées par un particulier prévoit que les parents et leur assistante maternelle peuvent, avant l’accueil de l’enfant, conclure un engagement réciproque par lequel ils s’accordent sur le principe de la formation du contrat de travail.

En cas de non-respect de cet accord de principe, la partie fautive (les parents ou l’assistante maternelle) est redevable à l’autre d’une indemnité égale à un demi-mois du salaire mensuel prévu. Juridiquement, cette indemnité a la nature de dommages et intérêts pour non-exécution d’une obligation : elle n’est donc pas imposable.

Indemnité de rupture ou de licenciement

Les indemnités de rupture versées par l’employeur lorsqu’il rompt le contrat de travail à durée indéterminée en procédant au retrait de l’enfant, en l’absence de faute grave et sous condition d’ancienneté, ont la nature de dommages-intérêts et ne sont pas imposables. Elles n’ont donc pas à être déclarées.

COMMENT CALCULER LE REVENU IMPOSABLE ?

Une fois déterminées les rémunérations imposables, il faut calculer le revenu imposable et l’inscrire sur la ligne « Traitements et salaires » de la feuille d’impôt. C’est là que le régime particulier des assistantes maternelles et familiales intervient.

Les assistantes maternelles et familiales bénéficient d’un régime particulier de détermination de leur revenu imposable. En contrepartie de la déclaration de la totalité des sommes perçues dans le cadre de leur activité, y compris celles n’ayant pas la nature de salaire, ces professionnelles se voient accorder un abattement forfaitaire pour frais professionnels calculé sur la base du SMIC.

Formule de calcul

Le revenu à déclarer est égal à la différence entre :

-

- le total des salaires et indemnités perçus comme déterminé précédemment (voir Que faut-il déclarer ?) ;

-

- et une somme forfaitaire représentative des frais engagés dans l’intérêt de l’enfant.

Le revenu imposable ainsi calculé est reporté sur la déclaration d’impôts, dans la case « Salaires ». Il bénéficie ensuite de la déduction forfaitaire de 10 % pour frais professionnels ;

ce dernier élément est calculé par les services des impôts et ne doit pas être déduit directement par le contribuable.

Régime des « frais réels »

Le régime forfaitaire spécifique aux assistantes maternelles et familiales ne doit pas être confondu avec le régime dit « des frais réels » qui consiste à déduire du revenu imposable l’ensemble des dépenses engagées par le salarié au titre de son emploi, pour leur montant exact, justificatifs à l’appui. Le montant de ces frais figure sur une ligne spécifique de la déclaration de revenus. La liste doit être fournie avec la déclaration de revenus et le contribuable peut se voir réclamer par l’administration fiscale les factures correspondantes.

Déduction spécifique

La déduction spécifique dont bénéficient les professionnelles prend en compte l’ensemble des dépenses engagées, de manière forfaitaire, qu’il s’agisse de dépenses courantes ou de dépenses plus exceptionnelles, tel l’achat de mobilier. Si, en cas de contrôle, elles doivent expliquer le mode de calcul et justifier du nombre de jours de présence de l’enfant, elles n’ont pas à démontrer la réalité de leurs dépenses.

Pas de cumul des deux régimes

Naturellement, ces deux régimes ne peuvent se cumuler. Rien n’interdit à une assistante maternelle ou familiale de préférer le régime des frais réels au régime particulier. Mais, compte tenu du montant de la déduction forfaitaire, il n’est pas sûr que le régime des frais réels soit plus intéressant. Celui-ci requiert d’apporter la preuve des dépenses. Si cela est facile pour les

« gros achats » tel un lit ou un parc, ce sera plus problématique pour les dépenses courantes. Enfin, l’administration fiscale peut contester le fait qu’une dépense incluse dans les frais réels soit nécessaire à l’exercice de la profession.

Calcul de la somme forfaitaire déductible

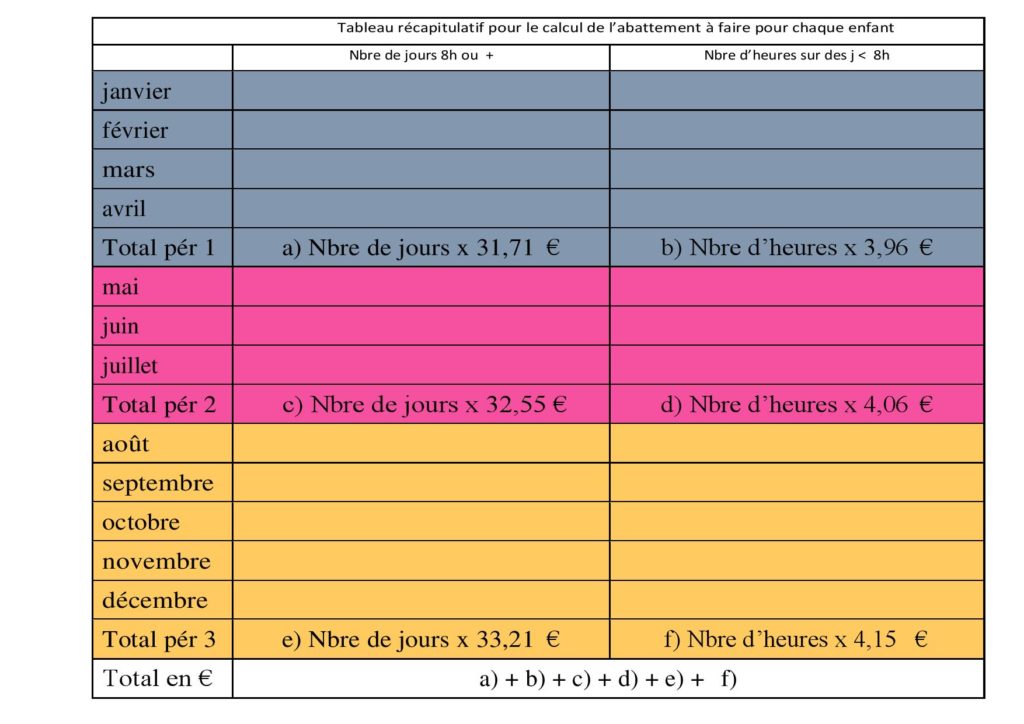

La somme forfaitaire déductible du revenu professionnel est calculée sur la base du SMIC en vigueur à la date où a eu lieu la garde. Ainsi, pour les revenus 2021, les calculs s’effectuent sur la valeur du SMIC en vigueur du 1er janvier 2022 au 30 avril 2022, soit 10,57 €, puis du 1er mai 2022 au 31 juillet 2022, soit 10,85 € et enfin du 1er août 2022 au 31 décembre 2022, soit 11,07 €. Les assistantes maternelles peuvent être amenées à déclarer, avec leurs revenus de 2021, leur salaire de décembre 2020 si celui-ci n’a pas été déclaré avec les revenus de 2020, en raison d’un décalage dans son paiement. Pour ce mois de décembre 2020 doit alors être retenu le SMIC en vigueur à cette date, soit 10,15 €.

La déduction étant forfaitaire, plus le salaire est faible, plus elle est proportionnellement intéressante au regard du revenu imposable.

Accueil à titre non permanent

Pour les assistantes maternelles, l’abattement est :

-

- dans le cas général, de trois fois le SMIC horaire par jour de présence effective et par enfant, soit,

– du 1er janvier au 30 avril 2022 : 3 x 10,57 € = 31,71 € ;

– du 1er mai au 31 juillet 2022 : 3 x 10,85 € = 32,55 € ;

– du 1er août au 31 décembre 2022 : 3 x 11,07 € = 33,21 €.

-

- pour la garde d’un enfant handicapé, malade ou inadapté ouvrant droit à majoration de salaire, de quatre fois le SMIC horaire par jour de présence et par enfant, soit,

– du 1er janvier au 30 avril 2022 : 4 x 10,57 € = 42,28 € ;

– du 1er mai au 31 juillet 2022 : 3 x 10,85 € = 43,40 € ;

– du 1er août au 31 décembre 2022 : 3 x 11,07 € = 44,28 €.

Cet abattement ne peut être effectué que pour les jours où l’enfant est physiquement présent chez l’assistante maternelle. Il ne doit pas être pratiqué pour les jours d’absence de l’enfant, quelle qu’en soit la raison ou lorsque la professionnelle n’assure pas cette garde, quels qu’en soient les motifs. Lorsque la durée réelle de l’accueil est inférieure à huit heures par jour, le forfait à temps plein doit être réduit à due proportion, selon la formule :

3 (ou 4) SMIC×nombre d’heures de garde8 heures3 (ou 4) SMIC×nombre d’heures de garde8 heures

En pratique, pour les journées d’accueil inférieures à huit heures, il est possible d’additionner toutes les heures effectuées sur la période considérée pour les convertir en journées de huit heures (voir exemple, Calculer son revenu imposable). Cette méthode est pratique lorsque la durée d’accueil n’est pas identique d’un jour à l’autre. Lorsque la durée de garde est supérieure à huit heures, il n’y a pas de majoration.

Accueil à titre permanent

Est à titre permanent une garde effective de vingt-quatre heures consécutives, ce qui concerne essentiellement

les assistantes familiales.

Mais une assistante maternelle qui garderait un enfant pendant vingt-quatre heures consécutives aurait dans ce cas droit à l’abattement « accueil à titre permanent ». Celui-ci s’élève :

-

- dans le cas général, à quatre fois le SMIC horaire par jour de présence et par enfant, soit :

– du 1er janvier au 30 avril 2022 : 4 x 10,57 € = 42,28 € ;

– du 1er mai au 31 juillet 2022 : 3 x 10,85 € = 43,40 € ;

– du 1er août au 31 décembre 2022 : 3 x 11,07 € = 44,28 €.

-

- pour la garde d’un enfant handicapé, malade ou inadapté ouvrant droit à majoration de salaire, à cinq fois le SMIC horaire par jour de présence et par enfant, soit :

– du 1er janvier au 30 avril 2022 : 5 x 10,57 € = 52,85 € ;

– du 1er mai au 31 juillet 2022 : 5 x 10,85 € = 54,25 € ;

– du 1er août au 31 décembre 2022 : 5 x 11,07 € = 55,35 €.

L’abattement n’est possible que pour les jours d’accueil effectif. Les jours où l’enfant est en établissement, chez ses parents, en colonie de vacances… n’ouvrent pas droit à l’abattement.

ALLOCATIONS EN ESPÈCES OU EN NATURE

Lorsqu’un salarié bénéficie d’une déduction fiscale spécifique pour frais professionnels, il doit en contrepartie déclarer les allocations – attribuées aussi bien en espèces qu’en nature – qu’il perçoit pour couvrir ses frais professionnels (voir encadré Les repas fournis par les parents). Le ministère de l’Économie fixe le cadre applicable : « Cette prise en compte […] de la prestation en nature constituée par la fourniture du repas de l’enfant s’explique également par l’impossibilité de traiter différemment les assistants maternels, selon qu’ils fournissent ou non les repas des enfants qu’ils hébergent. Au total, toute remise en cause du principe de cette réintégration dans le revenu imposable des repas fournis par l’employeur ne pourrait se faire sans une révision globale de l’équilibre qui régit actuellement le régime fiscal spécifique des assistant maternels. »

Valeur réelle

Les repas fournis par les parents peuvent être déclarés pour leur valeur réelle. Le « montant de la prestation correspondant à la fourniture du repas par l’employeur peut être fixé librement par les parties dans le contrat de travail ou par un avenant à celui-ci. Il s’agit d’un montant journalier et par enfant, quel que soit le nombre de repas fournis par le parent employeur dans une même journée ».

À défaut de mention dans le contrat de travail, l’employeur pourra fournir une attestation à l’assistante maternelle : « Je soussigné(e), M. ou Mme X, demeurant…, employeur de Mme Y comme assistante maternelle pour notre fils Z, né le…, atteste que, au cours de l’année 2022, par jour d’accueil, la valeur des repas que nous avons fournis pour notre enfant s’est élevée à… €. »

La convention collective du 15 mars 2021 applicable depuis le 1er janvier 2022 aux assistantes maternelles employées par un particulier impose explicitement à l’employeur de communiquer par écrit à la professionnelle le coût des repas fournis.

La valeur retenue doit correspondre à une évaluation élémentaire du coût de la prestation ; ce ne sera pas le cas si est indiqué « 1 € » pour la fourniture de l’ensemble comprenant le repas de midi et le goûter.

Base forfaitaire

Les repas peuvent aussi être évalués sur une base forfaitaire fixée à 5 € par jour d’accueil de l’enfant pour les revenus de 2022.

Par ailleurs, il est précisé « qu’eu égard à la nature particulière de l’allaitement maternel […], la fourniture de ce lait maternel ne constitue pas une prestation en nature imposable ». Une attestation de la mère est requise.

Application d’une limite fiscale

Les principes de calcul de la déduction forfaitaire doivent toutefois être pris en compte dans une certaine limite. En effet, le montant de la déduction forfaitaire ne peut dépasser le total des sommes versées tant à titre de rémunération que d’indemnités d’entretien.

Ce calcul ne s’effectue pas enfant par enfant, ou employeur par employeur, mais sur la masse des revenus et des indemnités de laquelle sont déduits les abattements forfaitaires. Des services fiscaux prétendent, périodiquement, que le calcul doit être effectué enfant par enfant. Cela est une interprétation erronée des textes. La documentation fiscale commentant l’article 80 sexies du Code général des impôts est sans ambiguïté. Elle dispose que « le revenu brut à retenir pour l’assiette de l’impôt sur le revenu dont sont redevables les assistants maternels et les assistants familiaux […] est égal à la différence entre :

-

- d’une part, le total des sommes versées tant à titre de rémunérations que d’indemnités pour l’entretien et l’hébergement des enfants ;

-

- d’autre part, une somme égale à trois fois le montant horaire du salaire minimal de croissance (SMIC), par jour et pour chacun des enfants qui leur sont confiés. Cette somme est portée à quatre fois […] ».

Cette analyse a été confirmée par la Direction générale des impôts dans une lettre adressée au SPAMAF.

CALCULER SON REVENU IMPOSABLE

Assistante maternelle accueillant sur l’année un enfant moins de 8 heures par jour

Une assistante maternelle a accueilli un enfant 4 heures par jour, 220 jours dans l’année, pour un salaire annuel imposable de 3 000 € auquel s’ajoutent 1 000 € d’indemnités d’entretien et de nourriture, soit un revenu total de 4 000 €.

L’accueil s’est ainsi réparti : 75 jours du 1er janvier au 30 avril 2022, 55 jours du 1er mai au 31 juillet 2022 et 90 jours du 1er août au 31 décembre 2022.

Pour la période d’accueil du 1er janvier au 31 décembre 2022, la réduction forfaitaire est de :

-

- Du 1er janvier au 30 avril 2022 :

10,57 [SMIC]×3×4 heures×75 jours8 heures=1 189,13 €.10,57 [SMIC]×3×4 heures×75 jours8 heures=1 189,13 €.

-

- Du 1er mai au 31 juillet 2022 :

10,85 [SMIC]×3×4 heures×55 jours8 heures=895,13 €.10,85 [SMIC]×3×4 heures×55 jours8 heures=895,13 €.

-

- Du 1er août au 31 décembre 2022 :

11,07 [SMIC]×3×4 heures×90 jours8 heures=1 494,45 €.11,07 [SMIC]×3×4 heures×90 jours8 heures=1 494,45 €.

Soit un total de 3 578,71 €, arrondis à 3 579 €.

Le revenu imposable à déclarer est donc de :

4 000 € – 3 579 € = 421 €.

Assistante maternelle accueillant des enfants plus de 8 heures par jour

Une assistante maternelle garde trois enfants, 9 heures par jour, 230 jours dans l’année, pour un salaire annuel imposable de 20 000 € auquel s’ajoutent 4 800 € d’indemnités d’entretien, soit un revenu total de 24 800 €.

Un des enfants n’a pas été accueilli pendant 5 jours au mois de mars, en raison d’une absence non prévue donnant lieu au maintien du salaire de l’assistante maternelle.

L’accueil a été effectué pendant 77 jours du 1er janvier au 30 avril 2022, y compris les 5 jours d’absence d’un des enfants, 55 jours du 1er mai au 31 juillet 2022 et 95 jours du 1er août au 31 décembre 2022.

Pour la période d’accueil du 1er janvier au 31 décembre 2022, la réduction forfaitaire est de :

-

- Pour chacun des deux premiers enfants :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 3 x 77 jours = 2 441,67 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 3 x 58 jours = 1 887,90 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 3 x 95 jours = 3 154,95 €.

Soit un total de 7 484,52 €.

-

- Pour le troisième enfant :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 3 x 72 jours = 2 283,12 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 3 x 58 jours = 1 887,90 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 3 x 95 jours = 3 154,95 €.

Soit un total de 7 325,97 €.

La réduction forfaitaire totale est de : 7 484,52 (enfant 1) + 7 484,52 (enfant 2) + 7 325,97 (enfant 3) = 22 295,01 € arrondis à 22 296 €.

Le revenu imposable à déclarer est donc de :

24 800 € – 22 296 € = 2 504 €.

Assistante maternelle accueillant des enfants plus ou moins de 8 heures par jour

Une assistante maternelle garde 3 enfants, 9 heures par jour, 230 jours dans l’année, pour 2 d’entre eux et 5 heures par jour, 225 jours dans l’année, pour le troisième, pour un salaire annuel total imposable de 17 000 €, auquel s’ajoutent 1 600 € d’indemnités d’entretien pour chacun des 2 premiers enfants et 800 € pour le troisième, soit un revenu total de 21 000 € (17 000 + 1 600 + 1 600 + 800).

L’accueil a été effectué pendant 80 jours du 1er janvier au 30 avril 2022, 50 jours du 1er mai au 31 juillet 2022 et 100 jours du 1er août au 31 décembre 2022 pour les 2 premiers enfants, et 95 jours pour le 3e enfant.

-

- Pour chacun des 2 premiers enfants accueillis 9 heures par jour, pour la période d’accueil du 1er janvier 2022 au 31 décembre 2022, la réduction forfaitaire est de :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 3 x 80 jours = 2 536,80 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 3 x 50 jours = 1 627,50 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 3 x 100 jours = 3 321 €.

Soit un total de 7 485,30 €.

-

- Pour le troisième enfant, accueilli 5 heures par jour, 225 jours dans l’année, la réduction forfaitaire est, pour la période du 1er janvier au 31 décembre 2022, de :

– Du 1er janvier au 30 avril 2022 :

10,57 [SMIC]×3×5 heures×80 jours8 heures=1 585,50 €.10,57 [SMIC]×3×5 heures×80 jours8 heures=1 585,50 €.

– Du 1er mai au 31 juillet 2022 :

10,85 [SMIC]×3×5 heures×50 jours8 heures=1 017,19 €.10,85 [SMIC]×3×5 heures×50 jours8 heures=1 017,19 €.

– Du 1er août au 31 décembre 2022 :

11,07 [SMIC]×3×5 heures×95 jours8 heures=1 971,84 €.11,07 [SMIC]×3×5 heures×95 jours8 heures=1 971,84 €.

Soit un total de 4 574,53 €.

La réduction forfaitaire totale est de : 7 485,30 (enfant 1) + 7 485,30 (enfant 2) + 4 574,53 (enfant 3) = 19 545,13 € arrondis à 19 546 €.

Le revenu imposable à déclarer est donc de :

21 000 – 19 546 = 1 454 €.

Assistante familiale accueillant des enfants sur la même durée

En 2022, une assistante familiale garde à titre permanent 2 enfants, 300 jours dans l’année pour un salaire annuel imposable de 24 000 € auquel s’ajoutent 9 000 € d’indemnités d’entretien, soit un revenu total de 33 000 €. L’accueil a été effectué pendant 100 jours du 1er janvier au 30 avril 2022, 75 jours du 1er mai au 31 juillet 2022 et 125 jours du 1er août au 31 décembre 2022.

La réduction forfaitaire est de :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 4 x 100 jours x 2 enfants = 8 456 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 4 x 75 jours x 2 enfants= 6 510 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 4 x 125 jours x 2 enfants = 11 070 €.

Soit un total de 26 036 €.

Le revenu imposable à déclarer est donc de :

33 000 – 26 036 = 6 964 €.

Assistante familiale accueillant des enfants sur des durées différentes

En 2022, une assistante familiale a gardé à titre permanent 3 enfants, l’un 300 jours dans l’année, pendant 100 jours du 1er janvier au 30 avril 2022, 75 jours du 1er mai au 31 juillet 2022 et 125 jours du 1er août au 31 décembre 2022 ; le second 290 jours (100 jours, 75 jours et 115 jours) ; le troisième, en situation de handicap, a été accueilli toutes les fins de semaine, soit 94 jours (33 jours, 27 jours et 34 jours). Son salaire annuel imposable est de 38 000 € auquel s’ajoutent 13 000 € d’indemnités d’entretien, soit un revenu total de 51 000 €.

La réduction forfaitaire est de :

-

- Pour le premier enfant :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 4 x 100 jours = 4 228 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 4 x 75 jours = 3 255 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 4 x 125 jours = 5 535 €.

Soit un total de 13 018 €.

-

- Pour le deuxième enfant :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 4 x 100 jours = 4 228 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 4 x 75 jours = 3 255 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 4 x 115 jours = 5 092,20 €.

Soit un total de 12 575,20 €.

-

- Pour le troisième enfant :

– Du 1er janvier au 30 avril 2022 : 10,57 [SMIC] x 5 x 33 jours = 1 744,05 €.

– Du 1er mai au 31 juillet 2022 : 10,85 [SMIC] x 5 x 27 jours = 1 464,75 €.

– Du 1er août au 31 décembre 2022 : 11,07 [SMIC] x 5 x 34 jours = 1 881,90 €.

Soit un total de 5 090,70 €.

Le montant total de la déduction s’élève à : 13 018 + 12 575,20

+ 5 090,70 = 30 683,90 €, arrondis à 30 684 €.

Le revenu imposable à déclarer est donc de :

51 000 – 30 684 = 20 316 €.

LE PRÉLÈVEMENT À LA SOURCE DE L’IMPÔT

Applicable depuis le 1er janvier 2020 à l’ensemble des assistantes familiales et maternelles redevables de l’impôt sur le revenu, le prélèvement à la source présente encore certaines difficultés pour les assistantes maternelles employées par un particulier.

L’impôt sur le revenu est prélevé chaque mois directement sur le salaire, « à la source » donc. Ce mode de prélèvement de l’impôt est applicable depuis le 1er janvier 2019 aux assistantes familiales et assistantes maternelles employées par des personnes morales, et, depuis le 1er janvier 2020, aux assistantes maternelles employées par des particuliers-employeurs.

Taux de prélèvement applicable

Le principe est le suivant pour les revenus de 2023 : l’administration fiscale a établi un taux de prélèvement personnalisé applicable au salaire de la professionnelle à partir de sa déclaration d’impôts effectuée en 2022 et du barème de l’impôt prévu par la loi de finances pour 2023.

Pour tenir compte de l’existence de la déduction forfaitaire spécifique aux assistantes maternelles et familiales, des modalités spécifiques de calcul du taux de prélèvement sont prévues. Une case spécifique de la déclaration des revenus leur permet d’opter pour la déduction forfaitaire spécifique, de telle sorte qu’elle soit intégrée dans le calcul du taux de prélèvement.

En tout état de cause, à tout moment, les contribuables peuvent opter pour un taux neutre ou actualiser leur situation à la suite, par exemple, d’une hausse ou d’une baisse de revenus, ou d’un changement de situation familiale. Pour ce faire, ils doivent se connecter à leur espace « Particuliers » sur le site www.impots.gouv.fr, rubrique « Gérer mon prélèvement ».

Le taux et le montant du prélèvement opérés chaque mois sur la rémunération de la salariée sont indiqués sur son bulletin de paie.

OPTION POUR LES FRAIS RÉELS

Le prélèvement à la source est appliqué sur une assiette qui intègre les frais, à un taux qui tient compte de la déduction forfaitaire propre aux assistantes maternelles et familiales. Or, on ne doit procéder à l’intégration de la valeur des frais professionnels dans le revenu soumis à impôt que si cette déduction forfaitaire est ensuite appliquée (Voir Comment calculer le revenu imposable ?).

Si une professionnelle n’opte pas pour cette déduction, mais pour le dispositif des frais réels, ceux-ci seront exclus du revenu imposable dans la déclaration d’impôts, et le taux de l’impôt sera réévalué.

Les services fiscaux procéderont si besoin à un remboursement du trop-perçu.

LA DÉCLARATION D’IMPÔTS PAR INTERNET

Les contribuables disposant d’un accès Internet dans leur résidence principale sont tenus de déclarer leurs revenus par Internet.

Néanmoins, les personnes, qui bien que disposant d’un accès internet à leur domicile indiquent à l’administration fiscale ne pas être en mesure de souscrire leur déclaration en ligne, conservent la possibilité d’effectuer leur déclaration de revenus sur papier. Sont visés par cette dérogation les contribuables non familiers avec l’outil informatique, telles certaines personnes âgées ou dépendantes. Par ailleurs, les contribuables personnes physiques qui résident dans des zones où aucun service mobile n’est disponible sont également dispensés de l’obligation de télédéclarer leurs revenus et de télépaiement de leurs impôts jusqu’au 31 décembre 2024.

Une déclaration d’impôts encore nécessaire

Les assistantes maternelles ou familiales devront effectuer leur déclaration d’impôts en ligne en 2023 comme à l’accoutumée (pour les revenus de 2022), ce qui permettra :

-

- à la professionnelle de rectifier, si besoin, le montant des revenus indiqué dans la déclaration préremplie, en optant, le cas échéant, pour la déduction spécifique et de déclarer ou rectifier le montant des abattements déduits ;

-

- aux services des impôts d’opérer une régularisation si le total des montants prélevés chaque mois en 2022 ne correspond pas au montant de l’impôt dû au titre des revenus 2022 et d’actualiser le taux de prélèvement pour 2024.

Assistantes maternelles et familiales employées par des personnes morales

Les services fiscaux transmettent aux employeurs personnes morales, ainsi qu’aux salariées, le taux de prélèvement personnalisé applicable à chaque salariée.

Il revient aux employeurs d’appliquer ce taux pour opérer chaque mois le prélèvement sur les rémunérations versées.

Assiette du prélèvement à la source

En pratique, et dans la mesure où les employeurs ne savent pas si l’assistante maternelle ou familiale optera pour le dispositif de droit commun ou le bénéfice de l’abattement prévu par l’article 80 sexies du Code général des impôts, l’assiette de la retenue à la source correspond au montant net imposable des rémunérations versées.

Par « rémunérations », il faut entendre toutes les rémunérations et indemnités allouées à titre de salaires (salaires, indemnités compensatrices, indemnités d’entretien et d’hébergement, indemnité de repas…).

Les cotisations et primes non imposables sont exclues de l’assiette du prélèvement à la source.

Il en est de même de la rémunération des heures supplémentaires et complémentaires si elle est exonérée d’impôt.

Assistantes maternelles employées par des particuliers

Employeur inscrit à Pajemploi

Contrairement aux employeurs personnes morales, les particuliers-employeurs qui passent par Pajemploi n’ont pas à calculer le prélèvement à la source applicable à la rémunération de l’assistante maternelle, ni à le reverser aux services des impôts. Ce sont en effet les services de Pajemploi qui se chargent de cela.

L’employeur déclare chaque mois la rémunération de la salariée, ainsi que les indemnités d’entretien et de nourriture. Il est alors informé du salaire net qu’il doit verser à celle-ci, c’est-à-dire du montant du salaire déduction faite du montant de la retenue à la source et des cotisations salariales.

Employeur inscrit à Pajemploi +

Si le particulier employeur a opté pour le service Pajemploi +, le prélèvement à la source est totalement « transparent » pour lui. Il doit seulement déclarer chaque mois le salaire de son employée, ainsi que les indemnités d’entretien et de nourriture qui lui sont dues.

Rôle de Pajemploi

Il revient à Pajemploi de calculer chaque mois le montant du prélèvement à la source à partir du taux transmis par l’administration fiscale. Pajemploi se charge ensuite de verser le prélèvement à la source aux services des impôts. Il prélève le montant correspondant sur le compte bancaire de l’employeur, en même temps que les cotisations dues au titre de l’emploi de la salariée et que, pour Pajemploi +, le salaire de cette dernière, déduction faite du CMG.

Assiette du prélèvement à la source

En principe, les dispositions exposées plus haut, au sujet des assistantes maternelles et familiales employées par une personne morale, s’appliquent également aux assistantes maternelles employées par un particulier. Cependant, Pajemploi ne dispose pas de l’ensemble des informations nécessaires à un calcul fiable. Il est donc recommandé aux professionnelles de conserver toutes ces informations, pour opérer les rectifications nécessaires sur leur déclaration d’impôt, et d’apporter les justificatifs demandés en cas de contrôle.

Indemnités d’entretien et de repas

Depuis le 1er janvier 2021, Pajemploi intègre les indemnités d’entretien et de repas déclarées par l’employeur dans l’assiette du prélèvement à la source.

Fourniture du repas par l’employeur

Si l’employeur fournit les repas, le montant correspondant ne peut pas être déclaré via le formulaire déclaratif Pajemploi. Il est donc exclu de l’assiette du prélèvement à la source en 2023. Une régularisation sera donc à faire en 2024 sur les revenus 2023, et en 2023 sur les revenus 2022.

Les assistantes maternelles doivent conserver le décompte des sommes correspondant aux repas fournis, qui leur est communiqué par l’employeur, afin de rectifier leur déclaration d’impôts préremplie, et de contrôler le montant de la régularisation qui suivra.

Indemnités kilométriques

Les employeurs déclarent à Pajemploi le montant des indemnités kilométriques. Cependant, elles ne sont a priori pas intégrées dans le salaire soumis à impôt et feront donc l’objet d’une régularisation en 2024.

Heures complémentaires et supplémentaires

La déclaration Pajemploi comporte la mention des heures normales, des heures complémentaires, des heures majorées, du salaire net d’une heure normale, et celui du salaire global, y compris celui qui correspond aux heures complémentaires et majorées.

Ces éléments lui permettent normalement de calculer la rémunération correspondant aux heures complémentaires et majorées, qui est exclue de l’assiette de l’impôt sur le revenu.

Mais il peut y avoir un décalage entre la rémunération réelle des heures et le calcul de Pajemploi, notamment en raison des arrondis imposés dans la déclaration.

C’est pourquoi, là encore, les assistantes maternelles doivent conserver le décompte des heures réalisées, en distinguant celles ouvrant droit à exonération et celles qui sont assujetties à l’impôt. À charge pour elles de procéder ensuite aux rectifications nécessaires dans leur déclaration d’impôts, et de contrôler le montant de la régularisation qui ne manquera pas de suivre.

Exemple

Une assistante maternelle employée par des particuliers garde un enfant 40 heures par semaine. Sa rémunération horaire étant fixée à 4 €, sa rémunération mensuelle est égale à 693,35 €.

Au cours d’un mois donné, elle effectue 8 heures complémentaires et 2 heures majorées, ainsi rémunérées :

8 x 4 = 32 € ; 8 x 4,40 = 35,20 €, soit un total de 67,20 €.

Déclaration Pajemploi :

– heures normales : 173, 33 heures, arrondies à 173 heures

– heures complémentaires : 8

– heures majorées : 2

Salaire net d’une heure normale : 4 €

Salaire net total : 760,55 €.

Pajemploi peut ainsi calculer :

– la rémunération correspondant aux heures normales, assujettie à l’impôt sur le revenu : 173 x 4 = 692 €

La rémunération des heures complémentaires et majorées, qui est exonérée d’impôt :

760,55 – 692 = 68,55 €.

Il y a ainsi un décalage entre la rémunération réelle des heures – 67,20 € –, et le calcul de Pajemploi, 68,55 €.

AVANCE DE 60 % SUR LES CRÉDITS D’IMPÔTS

Il existe plusieurs crédits d’impôts dont les parents-employeurs ou les professionnelles peuvent bénéficier. Depuis l’instauration du prélèvement à la source, les modalités de bénéfice de ces crédits d’impôt ont été aménagées. Jusqu’à présent, ils ont donné lieu au versement d’une avance égale à 60 % du montant des crédits obtenus au cours de l’année précédente (soit en 2022 au titre des revenus 2021, pour le versement 2023). Ce versement a eu lieu, en principe, le 16 janvier 2023. Les crédits d’impôt inférieurs à 8 € ne sont pas versés.

Si l’avantage accordé au titre de 2022 doit être moins important qu’en 2021 (par exemple, les parents ont cessé en 2022 de faire garder leur enfant par une assistante maternelle), les intéressés ont pu régulariser leur situation, via leur espace particulier sur impots.gouv.fr, rubrique « Gérer mon prélèvement à la source », menu « Gérer vos avances de réductions et crédits d’impôt ». Si cette démarche n’a pas été effectuée avant le 14 décembre 2022, l’avance attribuée en janvier sera, le cas échéant, reprise lors de la liquidation de l’impôt à l’été 2023.

NOUVEAUTÉS 2023

Réévaluation du barème de l’impôt, poursuite de la réforme de la taxe d’habitation, hausse du crédit d’impôt sur les frais de garde des enfants… Tels sont les points nouveaux que l’on peut relever pour l’imposition 2023.

Le barème de l’impôt 2023

Pour l’imposition des revenus 2022, le barème progressif de l’impôt sur le revenu fait l’objet d’une revalorisation de 5,4 % pour tenir compte de l’inflation. Les tranches de l’impôt sur le revenu s’établissent donc comme suit.

| Barème de l’imposition des revenus 2022 | |

|---|---|

| Fraction du revenu imposable (1) | Taux d’imposition (2) |

| Jusqu’à 10 777 € | 0 % |

| De 10 778 € à 27 478 € | 11 % |

| De 27 479 € à 78 570 € | 30 % |

| De 78 571 € à 168 994 € | 41 % |

| Supérieur à 168 994 € | 45 % |

| (1) Cela vaut pour une part de quotient familial. (2) À appliquer sur la tranche. |

Ce barème doit ensuite être ajusté en fonction de la composition familiale du foyer. Un couple vaut, par exemple, deux parts. Une demi-part est accordée au titre de chacun des deux premiers enfants, et une part pour le troisième. Les avantages procurés par ces parts de quotients familiaux sont toutefois plafonnés différemment selon les situations (divorce, veuvage…).

Taxe d’habitation

Entamée en 2020, la réforme de la taxe d’habitation se poursuit. Plus aucun foyer ne paiera de taxe d’habitation sur sa résidence principale en fin d’année 2023.

Elle restera cependant d’actualité pour les résidences secondaires. Afin d’identifier les logements concernés, les propriétaires d’une résidence principale, secondaire, d’un bien locatif ou vacant, doivent déclarer avant le 1er juillet 2023 l’occupation de leurs logements sur l’espace « Gérer mes biens immobiliers » du site impots.gouv.fr. Par la suite, seul un changement de situation nécessitera une nouvelle déclaration.

Crédit d’impôt en faveur des parents-employeurs

Les contribuables bénéficient d’un crédit d’impôt pour les dépenses qu’ils engagent pour faire garder leurs enfants en dehors de leur domicile.

Pour ouvrir droit à ce crédit, le ou les enfants accueillis par l’assistante maternelle ou par une crèche doivent être à la charge du contribuable pour le calcul de l’impôt sur le revenu et âgés de moins de six ans au 1er janvier de l’année d’imposition, soit, pour les revenus de 2022 déclarés en 2023, âgés de moins de six ans au 1er janvier 2022.

Le crédit d’impôt est également accordé aux grands-parents qui assument la charge du ou des enfants de leur propre enfant majeur rattaché à leur foyer fiscal. Le crédit d’impôt est accordé à tous les contribuables, qu’ils soient ou non mariés et quel que soit le montant de leur revenu imposable ; il n’est pas nécessaire qu’ils exercent une activité professionnelle.

Pour l’imposition des revenus de 2023 (impôt payé par prélèvement à la source en 2023 par les parents employeurs), il est égal à 50 % du montant des frais de garde effectivement supportés, c’est-à-dire :

-

- le salaire net versé à l’assistante maternelle et, ou les sommes versées à la crèche ;

-

- les indemnités d’entretien dans la limite de 2,65 € par jour ;

-

- les indemnités de nourriture ne sont pas prises en compte ;

-

- déduction faite du complément de libre choix du mode de garde de la prestation d’accueil du jeune enfant (PAJE) ainsi que des autres aides dont peuvent bénéficier les parents, par exemple, des chèques emploi-service universels (CESU) préfinancés, délivrés par leur employeur, ou des aides à la garde versées par une collectivité locale.

Les dépenses sont retenues désormais dans la limite de 3 500 € par enfant gardé, au lieu de 2 300 € auparavant, soit un crédit maximal d’impôt de 1 750 € par enfant. Si le montant des impôts payés par le contribuable est inférieur au montant du crédit d’impôt auquel il a droit, le Trésor public lui rembourse la différence.

Il est prévu, qu’à partir de 2024, ce crédit d’impôt soit calculé et octroyé chaque mois « en temps réel ».